Publié le 12 février 2020

Mettre sur le marché des produits conditionnés dans des emballages plus légers, plus faciles à trier et moins polluants semble une façon intelligente de réduire les déchets. La législation française place d’ailleurs la réduction à la source au premier rang d’une hiérarchie des modes de traitement des détritus, devant le réemploi, le recyclage, l’incinération et la mise en décharge.

Reste à inciter les entreprises de la grande consommation à « écoconcevoir » leurs produits. Il existe depuis trente ans un instrument pour le faire, appelé la « responsabilité élargie du producteur » (REP). Malheureusement, son potentiel demeure insuffisamment exploité.

Les emballages taxés au poids

Depuis 1992, l’État oblige les entreprises qui mettent sur le marché des produits emballés à prendre en charge l’organisation et le financement de la gestion des déchets d’emballages. Chaque entreprise n’exerce pas individuellement cette responsabilité – on imagine mal un producteur de yaourts s’occupant dans nos poubelles des seuls pots vendus sous sa marque – mais adhère à l’éco-organisme Citéo qui porte concrètement cette responsabilité en soutenant notamment les municipalités gérant le service public des déchets ménagers.

Aujourd’hui, chaque entreprise de la grande consommation paye donc une écocontribution à Citéo pour financer la fin de vie des emballages qu’elle met sur le marché. Le niveau de cette contribution dépend notamment du poids des emballages et des matériaux utilisés.

Comment l’écoconception s’est imposée dans les entreprises

Elle paie par exemple 35 centimes par kilogramme d’emballages plastiques, 1,4 centime par kilogramme pour le verre ou 25 centimes pour le kilogramme de brique en papier carton. Cette écocontribution au poids influence potentiellement les décisions de conception des emballages. En l’occurrence, pour diminuer le montant de son écocontribution, l’entreprise sera incitée à réduire le poids des emballages et à opter pour des matériaux dont le taux est comparativement plus faible. Le niveau effectif de l’incitation dépendra évidemment du niveau des taux.

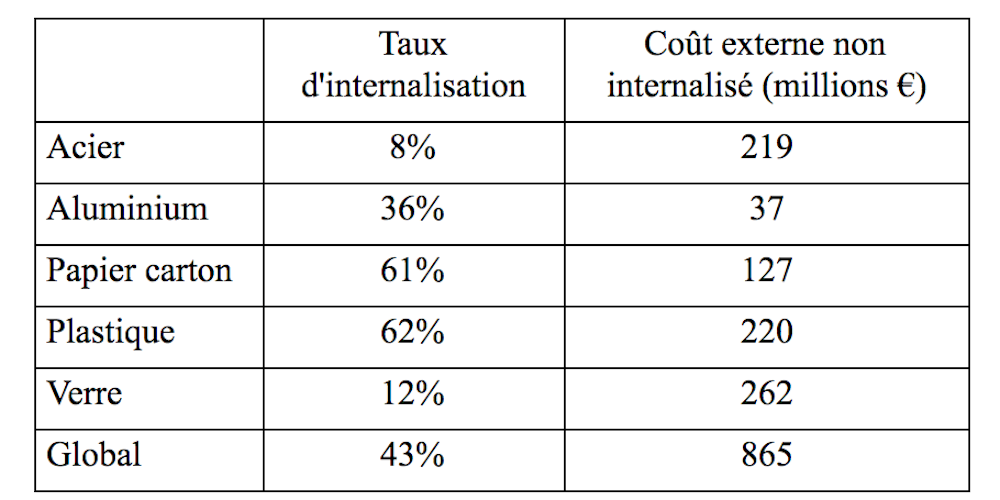

Des « écocontributions » deux fois trop faibles

Dans une étude récente, nous avons cherché à estimer si ces taux étaient fixés au bon niveau. Le critère choisi pour cette évaluation est issu de la théorie économique de l’internalisation des coûts externes. Celle-ci prédit que le conditionneur prendra une décision optimale du point de vue de l’intérêt général si le niveau de l’écocontribution par emballage est égal à son coût externe. C’est-à-dire à la somme du coût économique de son traitement en fin de vie et des coûts environnementaux qu’il génère.

Ce coût est qualifié d’externe car non payé directement par le conditionneur. L’intuition derrière cette théorie est que l’internalisation intégrale de ce coût via la contribution conduira l’entreprise à « écoconcevoir » son produit, en prenant en compte la totalité des conséquences de son choix pour la société, et pas le seul profit tiré de la vente du produit.

Des données de l’Ademe et de BEE nous ont fourni l’information nécessaire pour calculer le coût économique de gestion des déchets d’emballages et leur impact environnemental. Nous avons ensuite utilisé le Handbook Environmental Prices et des données collectées par le WWF pour traduire les impacts environnementaux, y compris la pollution marine, en euros.

Enfin, la somme de ces coûts a été comparée au niveau des écocontributions. Cet exercice a été réalisé pour 2014, année la plus récente pour laquelle les données disponibles permettent une évaluation rigoureuse. Les (nombreuses) hypothèses sur lesquelles reposent les estimations sont décrites dans l’étude et un tableur permet de répliquer les calculs.

Payer ses déchets au poids ou au volume, une solution plus efficace que la consigne

Commentaires